Finanzratgeber im Frutiger Anzeiger: Wohneigentum – mit Weitsicht Wurzeln schlagen

Die Finanzmärkte sind einmal mehr in Bewegung geraten. Prognosen sind schwierig, wohin die Entwicklung führt. Wer eine möglichst grosse Sicherheit anstrebt, sollte gerade jetzt die Option «Wohneigentum» prüfen. Weil damit viele Fragen verbunden sind, lohnt sich vorausschauendes Planen, am besten unter Beizug von Fachpersonen. «Aus rein finanziellen Überlegungen spricht das tiefe Zinsniveau sicherlich für ein Eigenheim», ist Marco Loosli, Bereichsleiter Finanzieren überzeugt.

Thomas Feuz: Die Schweiz, ein Volk von Eigenheimbesitzenden…»: Trifft das heute noch zu, Herr Loosli?

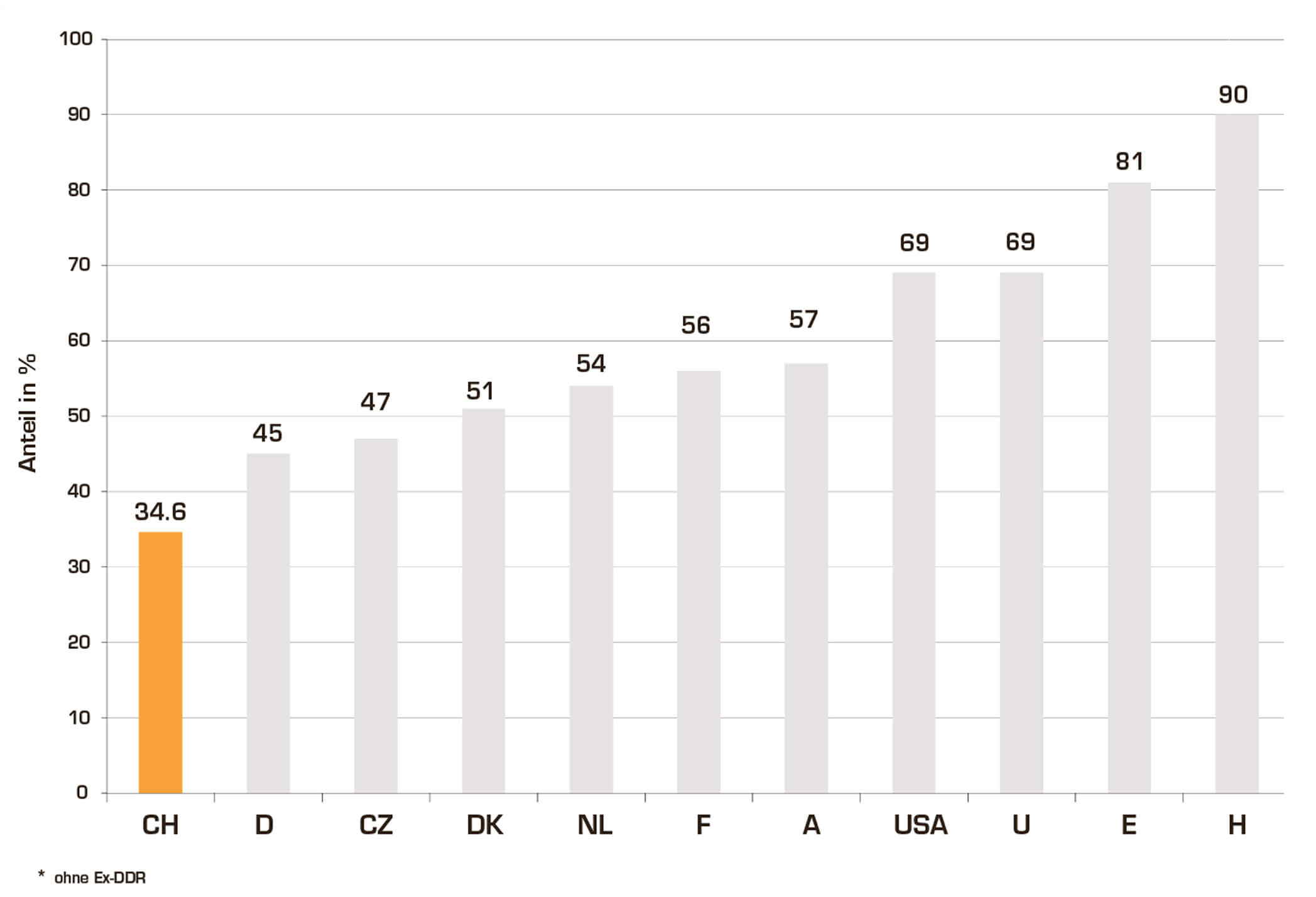

Marco Loosli: Im internationalen Vergleich trifft diese Aussage eher nicht zu. Gemäss dem Bundesamt für Wohnungswesen weist die Schweiz im Europäischen Vergleich mit 36 % die tiefste Wohneigentumsquote auf.

Wohneigentumsquoten im internationalen Vergleich

In den letzten Jahren hat diese Quote jedoch stetig zugenommen. Die Zunahme ist sicherlich auch auf die historisch tiefen Zinsen, mit einer absoluten Tiefzinsphase von 2015 bis 2022, zurückzuführen. Demgegenüber stehen die hohen und stetig angestiegenen Immobilienpreise. Ein Eigenheim ist für viele Menschen in der Schweiz zu teuer.

Lohnt es sich grundsätzlich, für ein Eigenheim zu sparen?

Ob es sich lohnt, für ein Eigenheim zu sparen, ist aus meiner Sicht eine sehr individuelle und persönliche Frage. Der Wert eines Eigenheims wird auch durch nicht finanzielle Argumente bestimmt: Sicherheit für sich und die Familie, Gestaltungsfreiraum in den eigenen vier Wänden, oder auch das Bedürfnis, an einem fixen Ort Wurzeln schlagen zu können.

Deshalb ist es aus meiner Optik falsch, vor einem allfälligen Kauf von Wohneigentum nur finanzielle Aspekte zu berücksichtigen. Aus rein finanziellen Überlegungen spricht das tiefe Zinsniveau sicherlich für ein Eigenheim.

Für die Finanzierung von Wohneigentum wird meist eine Hypothek gebraucht. Welche Alternativen bieten Sie zur klassischen Festhypothek an?

Als Alternative zur klassischen Festhypothek kann eine Saron-Hypothek abgeschlossen werden. Diese Finanzierungsart hat im Gegensatz zur Festhypothek keinen fixen Zinssatz, sondern einen variablen Zins, welcher direkt von der Entwicklung des Leitzinses in der Schweiz abhängig ist. Der Leitzins wird von der Schweizerischen Nationalbank festgelegt.

Über viele Jahre war die Saron-Hypothek die günstigere Variante als eine Festhypothek. Im aktuellen Zinsumfeld sind die Festhypotheken günstiger als die Saron-Hypothek. Dies kann sich bei einer nächsten Leitzinsanpassung aber auch wieder ändern.

Die Finanz- und Aktienmärkte sind wieder in Bewegung. Welche Auswirkungen erwarten Sie auf Hypothekarzinsen?

Nicht jede Bewegung an den Finanz und Aktienmärkten hat einen Einfluss auf die Hypothekarzinsen. Teilweise werden starke Bewegungen in den Märkten durch Spekulationen getrieben, welche keinen Zusammenhang mit der realen Wirtschaft haben. Die Auswirkungen auf die Hypothekarzinsen sind von den Marktzinsen abhängig. Die kurzfristigen Marktzinsen werden direkt durch den Leitzins der Schweizerischen Nationalbank (SNB) beeinflusst. Bei den langfristigen Marktzinsen, welche die Festhypothekarzinsen beeinflussen, spielt die zukünftige Zinserwartung eine Rolle. Ob kurzfristiger Marktzins oder langfristiger Marktzins: Der Haupteinflussfaktor ist dabei die aktuelle Inflation oder eben die zukünftig erwartete Inflation. Das Ziel der SNB ist, dass die Inflation nicht mehr als 2 % pro Jahr ansteigt. Auch eine Deflation, d.h. ein anhaltender Rückgang des Preisniveaus entspricht nicht dem Ziel der SNB. Liegt die jährliche Inflation höher als 2 %, wird die SNB den Leitzins eher erhöhen. Bei einem anhaltenden Rückgang des Preisniveaus wird die SNB den Leitzins eher senken. Dies ist eine einfache Erklärung zum Mechanismus.

-

Die Funktion der SNB

«Die Schweizerische Nationalbank (SNB) hat den Auftrag, die Geld- und Währungspolitik des Landes zu führen. Verfassung und Gesetz schreiben vor, dass die Nationalbank ihren Auftrag unabhängig erfüllt, sich mit dem Bundesrat regelmässig austauscht, gegenüber der Bundesversammlung Rechenschaft ablegt und die Öffentlichkeit periodisch über ihre Tätigkeit informiert.»

(Quelle: «Die Schweizerische Nationalbank. Ein Kurzporträt»)

… und die Zinsentwicklung allgemein?

Aufgrund der aktuellen Inflationszahlen in der Schweiz gehe ich eher davon aus, dass die kurzfristigen Zinsen noch sinken werden. Die langfristigen Zinssätze werden aus meiner Sicht eher stabil bleiben oder ganz leicht ansteigen.

-

Zinsentwicklung

Wer Eigentum erwerben möchte, profitiert aktuell von einem eher tiefen Zinsniveau. «Die Erwartungen am Terminmarkt deuten immer noch auf eine Zinssenkung bis Ende Jahr hin. (…) Die längerfristigen Hypothekarmarktzinsen sind an das Zinsniveau des Kapitalmarkts gekoppelt und dürften über die nächsten drei Monate moderat ansteigen», verlautet aus Bankenquellen.

-

Bausparen

Für den Kauf einer selbstgenutzten Wohnliegenschaft dürfen auch Gelder der Säule 3a eingesetzt werden. Aufgrund der steuerlichen Vorteile der Einzahlungen in die Säule 3a sowie der attraktiven Konto- oder Anlagemöglichkeiten ist die Säule 3a für das Bausparen sehr empfehlenswert.

Ihr Tipp an Leserinnen und Leser des «Frutigländers»?

Die Entwicklung der Zinsen kann niemand vorhersagen. Jede Prognose ist immer an künftige Erwartungen und Annahmen geknüpft. Die Vergangenheit hat jedoch schon mehrmals gezeigt, dass plötzlich alles anders sein kann. Aus diesem Grund und angesichts der Komplexität eines Liegenschaftskaufs sind für mich eine umfassende und seriöse Beratung und der Beizug von Fachpersonen wichtig. Der Kauf oder Bau der eigenen vier Wände ist in den meisten Fällen ein langfristig ausgerichtetes Projekt, bei dem es viele Faktoren zu berücksichtigen gibt. Es lohnt sich deshalb, sich dafür genügend Zeit zu nehmen.

Marco Loosli

Stv. Vorsitzender der Geschäftsleitung

Bereichsleiter Finanzieren

dipl. Betriebsökonom FH